lo studio

Bonus mamme, ecco chi guadagna di più: l'analisi degli esperti di Gorizia

La Legge di Bilancio 2024 ha introdotto un nuovo esonero contributivo a favore delle lavoratrici con almeno due figli: ecco come funziona.

Analizzando la decontribuzione delle lavoratrici con almeno due figli, si capisce quanto incide veramente nelle tasche delle madri. Ecco lo studio fatto dallo Studio associato di consulenza del lavoro Peric-Drufovka-Simeoni di Gorizia, firmato dagli stessi Adriano Peric, Martin Drufovka e Matteo Simeoni.

La Legge di Bilancio 2024 ha introdotto un nuovo esonero contributivo a favore delle lavoratrici con almeno due figli comunemente conosciuto come bonus mamme. Possono accedere all'esonero contributivo le lavoratrici madri dipendenti da datori di lavoro pubblici o privati con contratto a tempo indeterminato. Sono escluse le lavoratrici a tempo determinato, le lavoratrici autonome, le lavoratrici domestiche e le mamme con un figlio o con figli grandi nonché tutti i padri anche in assenza della madre.

La novità

Esaminiamo nel dettaglio la novità. L'esonero spetta alle lavoratrici che, nel periodo ricompreso dal 1° gennaio 2024 al 31 dicembre 2024, risultino essere madri di due figli, di cui il più piccolo abbia un'età inferiore a 10 anni (da intendersi, chiarisce l'Inps, come 9 anni e 364 giorni) o delle lavoratrici che, nel periodo ricompreso dal 1° gennaio 2024 al 31 dicembre 2026, risultino essere madri di tre o più figli, di cui il più piccolo abbia un'età inferiore a 18 anni (da intendersi, chiarisce l'Inps, come 17 anni e 364 giorni). La riduzione contributiva spetta anche alle lavoratrici che, nell’ambito del proprio nucleo familiare, abbiano bambini in adozione o in affidamento.

L'agevolazione trova applicazione per tutti i rapporti di lavoro dipendente a tempo indeterminato, sia instaurati che instaurandi nel periodo di vigenza dell'esonero, compresi, i rapporti di apprendistato e a tempo indeterminato a scopo di somministrazione. Qualora il rapporto di lavoro a tempo indeterminato venga instaurato successivamente alla realizzazione dello status di madre con due o tre figli, l'esonero in trattazione, in presenza dei requisiti legittimanti, troverà applicazione a partire dalla data di decorrenza del rapporto di lavoro a tempo indeterminato e qualora un rapporto di lavoro a tempo determinato venga convertito a tempo indeterminato, l'esonero può trovare legittima applicazione a decorrere dal mese di trasformazione a tempo indeterminato.

L'esonero

La realizzazione del requisito si intende soddisfatta al momento della nascita, rispettivamente, del terzo figlio (o successivo) o del secondo figlio e la verifica dello stesso requisito si cristallizza alla data della nascita, rispettivamente, del terzo figlio (o successivo) o del secondo figlio. L'esonero spetta a decorrere da gennaio 2024, laddove la madre in tale data sia già in possesso dei requisiti legittimanti, o dal mese di realizzazione dell'evento, per i casi in cui il presupposto legittimante (nascita del secondo o di ulteriore figlio) si concretizzi in corso d'anno. In caso di nascita di un figlio che fa sorgere il diritto dell'agevolazione, o di compimento del limite di età che determina la cessazione dell'applicazione dell'agevolazione, l'esonero spetta per l'intero mese in cui si verifica l'evento.

L'esonero è pari al 100% della contribuzione previdenziale Ivs a carico della lavoratrice nel limite massimo di 3.000,00 euro annui, da riparametrare e applicare su base mensile. Si ricorda che per la gran parte dei lavoratori l’aliquota di contributi a proprio carico è pari al 9,19%; resta ferma l'aliquota di computo delle prestazioni pensionistiche ovvero non ci sarà quindi, alcuna perdita pensionistica per le beneficiarie.

Le soglie

Considerato quanto spiegato finora si desume che la soglia massima di esonero della contribuzione dovuta dalla lavoratrice riferita al periodo di paga mensile è pari a 250,00 euro (3.000,00 euro : 12); per i rapporti di lavoro instaurati o risolti nel corso del mese si dovrà riproporzionare l’importo spettante assumendo a riferimento la misura di 8,06 euro (250,00 euro : 31) per ogni giorno di fruizione dell'esonero contributivo. Tali soglie massime devono ritenersi valide, senza alcuna riparametrazione dell'ammontare dell'esonero spettante, anche nelle ipotesi di rapporti di lavoro part-time. Resta ferma la possibilità per la medesima lavoratrice titolare di più rapporti di lavoro di avvalersi dell'esonero in trattazione per ciascun rapporto.

Il riconoscimento dell’esonero non è automatico e per poter beneficiane la lavoratrice dovrà richiederlo al proprio datore di lavoro tramite la consegna di una richiesta scritta che contenga nome e cognome, data di nascita e codice fiscale dei figli (solitamente le aziende o i loro consulenti hanno predisposto una modulistica apposita). In base a quanto citato nella circolare Inps, nel prossimo futuro si potrà chiede direttamente all’Inps l’esonero usando un servizio telematico appositamente creato e disponibile sul portale istituzionale www.inps.it .

Come si nota dei vari esempi, il bonus mamme non può essere cumulato e quindi diventa alternativo al taglio del cuneo contributivo per i lavoratori con i redditi più bassi (7% se la retribuzione imponibile ai fini contributivi non eccede l'importo mensile di 1.923,00 euro, ovvero al 6% se la retribuzione imponibile mensile è superiore a 1.923,00 euro e non eccede l'importo di 2.692,00 euro).

Onere deducibile

Per una corretta analisi dell’impatto effettivo dell’agevolazione, al fine anche di non illudere le lavoratrici con false aspettative, si ricorda che i contributi previdenziali sono un onere deducibile, ovvero riducono la base imponibile sulle quali vengono conteggiate le imposte sui redditi. Considerata la minor contribuzione, è automatico che l’imponibile fiscale sarà superiore e conseguentemente anche l’imposta trattenuta (salvo i casi di esonero), determinando una parziale erosione del beneficio.

L’aumento dell’imponibile fiscale ha come conseguenza l’incremento dell’Irpef; le conseguenze non sono terminate in quanto l’imponibile fiscale viene considerato per il calcolo dell’Isee: l’aumento del valore dell’Isee potrebbe incidere negativamente sulla misura dell’assegno unico familiare ma anche di altre agevolazioni come dote famiglia piuttosto che riduzione tasse universitarie o altri benefici legati a un determinato valore di Isee.

La presentazione dell’agevolazione ha portato molte aspettative nelle persone ma gran parte hanno dovuto ricredersi nel momento di ricezione della prima paga. Si spera che con questo approfondimento si abbia dato risposta a quesiti e dubbi che spesso hanno portato a un malcontento generalizzato.

I casi pratici

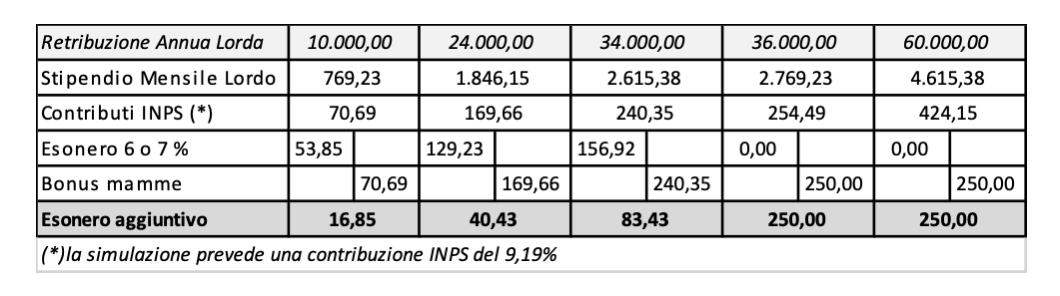

Analizzato l’aspetto teorico cerchiamo di capire come varia l’agevolazione in base alle diverse tipologie di reddito con dei casi pratici, nella foto qui sotto. Come si nota dei vari esempi, il bonus mamme non può essere cumulato e quindi diventa alternativo al taglio del cuneo contributivo per i lavoratori con i redditi più bassi (7% se la retribuzione imponibile ai fini contributivi non eccede l'importo mensile di 1.923,00 euro, ovvero al 6% se la retribuzione imponibile mensile è superiore a 1.923,00 euro e non eccede l'importo di 2.692,00 euro).

Considerata l’aliquota contributiva del 9,19% a carico delle lavoratrici, il bonus mamme potrà variare del 2,19%, del 3,19% o del 9,19% in base alla retribuzione imponibile contributiva di riferimento ma comunque non oltre il limite di 250,00 euro mensili.

Ritornando all’esempio sotto esposto, si evince che l’importo aggiuntivo di sgravio contributivo derivato dall’introduzione del bonus mamme non è molto elevato in quanto effettivamente risulta pari a 16,85 euro nel caso di una retribuzione annua di 10.000,00 euro lordi, 40,43 euro nel caso di una retribuzione annua di 24.000,00 euro lordi. Il risparmio contributivo si fa consistente negli ultimi due esempi in quanto, superando i requisiti che danno diritto all'esonero contributivo del 6%, la contribuzione è quella piena (9,19% nell’esempio) e quindi può essere recuperata nel limite citato sopra di 250,00 euro mensili.

Photo by Sarah Chai/Pexels

Rimani sempre aggiornato sulle ultime notizie dal Territorio, iscriviti al nostro canale Telegram e Whatsapp, seguici su Facebook o su Instagram! Per segnalazioni (anche Whatsapp e Telegram) la redazione de Il Goriziano è contattabile al +39 328 663 0311.

Occhiello

Notizia 1 sezione

Occhiello

Notizia 2 sezione